そんな方のために、本日は銀行融資NGでもできる融資以外の資金調達方法をご紹介する記事を書きました。

ご紹介する方法は、小規模企業でも調達の可能性が高いもの、なるべく急ぎで調達できるものを厳選しています。

資金繰り相談の現場で、経営者様に実際にお伝えしている融資以外の資金調達方法をご紹介しています。

ぜひ最後までお読みいただき、最適な方法を試してみてくださいね。

この記事を書いている私のプロフィール

佐藤絵梨子(さとうえりこ)

佐藤絵梨子(さとうえりこ)

会社信用ドットコム代表・会社信用クリエイター

世界最大の企業情報を保有する (株)東京商工リサーチに入社後、個人から売上1兆円企業まで10年間で延べ7,000社以上を調査。商業登記簿から会社の信用度を見抜くほどになり、全国1,000人以上の調査員中、営業成績1位獲得の実績を誇る。2017年同社を退職。現在は大手企業との取引実現から銀行融資・補助金獲得まで支援するサービスを展開。小さな企業の救世主として期待されている。

*経済産業省認定 経営革新等支援機関(認定支援機関ID:107713006411)

<メディア掲載情報>

■SMBCグループの経営層向け会報誌『SMBCマネジメントプラス』

「危険な取引先・優良な取引先がわかる 決算数字と信用調査の活用法」

■日本実業出版社『企業実務』

「元調査員が教える!信用調査会社の上手な使い方」

「信用調査会社に会社を高く評価してもらうコツ」 など

※メディア情報一覧はこちら

銀行融資NGでもできる融資以外の資金調達方法

融資以外の資金調達方法を9つお伝えします。小規模企業でもできる可能性が高いものを厳選しています。

融資以外の資金調達方法

- ファクタリング

- 手形の割引・裏書

- POファイナンス

- 役員からの借入

- 代表以外からの借入

- 保険の契約者貸付・解約

- 有休資産の売却

- 少人数私募債

- ノンバンクからの借入

1つずつ簡単に補足します。

ファクタリング

融資以外の資金調達方法の1つ目は、ファクタリングです。

ファクタリングとは、売掛金(請求書)を現金化してもらえるサービスです。

ファクタリング会社や専門の金融機関に売掛金を売却すると、利用料を差し引いた金額を受け取ることができます。

利用料や手数料はかかりますが、融資よりも早く資金を調達できるメリットがあります。

請求書以外の書類が必要な場合もありますので、サービス提供会社に確認をしてください。

手形の割引・裏書

融資以外の資金調達方法の2つ目は、手形の割引・裏書です。

手形取引がある場合は、まず初めに検討する資金調達方法だと思います。

手数料や利息などの費用がかかりますので、事前に条件をよく確認して利用してください。

POファイナンス

融資以外の資金調達方法の3つ目は、POファイナンスです。

受発注の「注文書」や「発注書」を担保にした融資のことです。

(※POファイナンスの”PO”は、purchase order=受発注です)

売掛金(請求書)を現金化するファクタリングと比べると、より早い段階で資金調達できるメリットがあります。

商工中金やセゾンファンデックスが積極的にサービスを提供しています。調べてみてください。

役員からの借入

融資以外の資金調達方法の4つ目は、役員からの借入です。

銀行融資に比べると、手続きが簡単で柔軟な返済も可能です。審査もありません。

一方で、銀行からの評価が下がる可能性や、事業承継の際に問題が出てくる可能性があります。

必要に応じて専門家にも相談しながら、慎重に調達を検討してください。

役員以外からの借入

融資以外の資金調達方法の5つ目は、役員以外からの借入です。

ご友人・知人など社外で資金調達の”アテ”がある場合は、お願いをするのも手です。

ただし、信用不安が起こらないように十分注意してください。

旧知の仲間、事情を理解してくれる協力的な方、口の固い方に相談をするなど、借りる相手は戦略的に選ぶことをおすすめします。

保険の契約者貸付制度

融資以外の資金調達方法の6つ目は、保険の契約者貸付制度を利用することです。

解約返戻金があるタイプの生命保険の場合、解約返戻金の一定範囲内で借り入れができる可能性があります(※契約内容によります)

解約返戻金が元手の貸付ですから、審査もなく、柔軟な返済が可能なケースも多いです。

保険会社に契約条件や貸付可否を確認しましょう。

遊休資産の売却

融資以外の資金調達方法の7つ目は、遊休資産の売却です。

使われていない資産、有効活用できていない資産を売却することで、まとまった資金を調達することが可能になります。

空き地や建物、機械設備、在庫品などが売却候補になるでしょう。

銀行融資のように返済の必要もありません。うまく売却を進めれば、財務改善の効果も期待できます。

売却のタイミングや市場環境、リスクは慎重に見極める必要があります。ご自身で見極めるのが難しい場合は、専門家に相談することをおすすめします。

少人数私募債

融資以外の資金調達方法の8つ目は、少人数募債の発行です。

少人数私募債とは、少数の投資家や機関投資家から個別に資金を調達する方法です。

契約内容や条件を投資家と直接交渉するので、柔軟な条件で資金を調達できるメリットがあります。

従業員や友人・知人など、身近な人々も調達先候補になるでしょう。

借入に比べて準備する書類が多く、調達交渉や契約管理が必要です。必要に応じて専門家からアドバイスを受けてください。

ノンバンクからの借入

融資以外の資金調達方法の9つ目は、ノンバンクからの借入です。

メリットは、銀行ほど審査が厳しくない、銀行より手続きが簡単ということです。

一方で、銀行や保証協会の審査でマイナス評価される可能性や、利息や手数料が銀行融資より高めな点には注意が必要です。

加えて、銀行ほど審査が厳しくないとはいえ、経営状況がある程度良くなければ審査突破は難しいのが現状です。

利用のタイミングや、今後の銀行融資との兼ね合いも考えて、慎重に利用を検討してください。不安な場合は専門家に相談することを強くおすすめします。

以上、銀行融資NGでもできる資金調達方法をお伝えしました。

あわせて実行!支払い先延ばし策

資金繰りが厳しい場合は資金調達を検討するだけでなく、支払い負担を減らす対策もしておきましょう。

支払い負担を軽減している間に資金調達や売上獲得に努め、資金繰り改善を進めることもできるはずです。

取り組みやすい支払い先延ばし策を1つご紹介します。

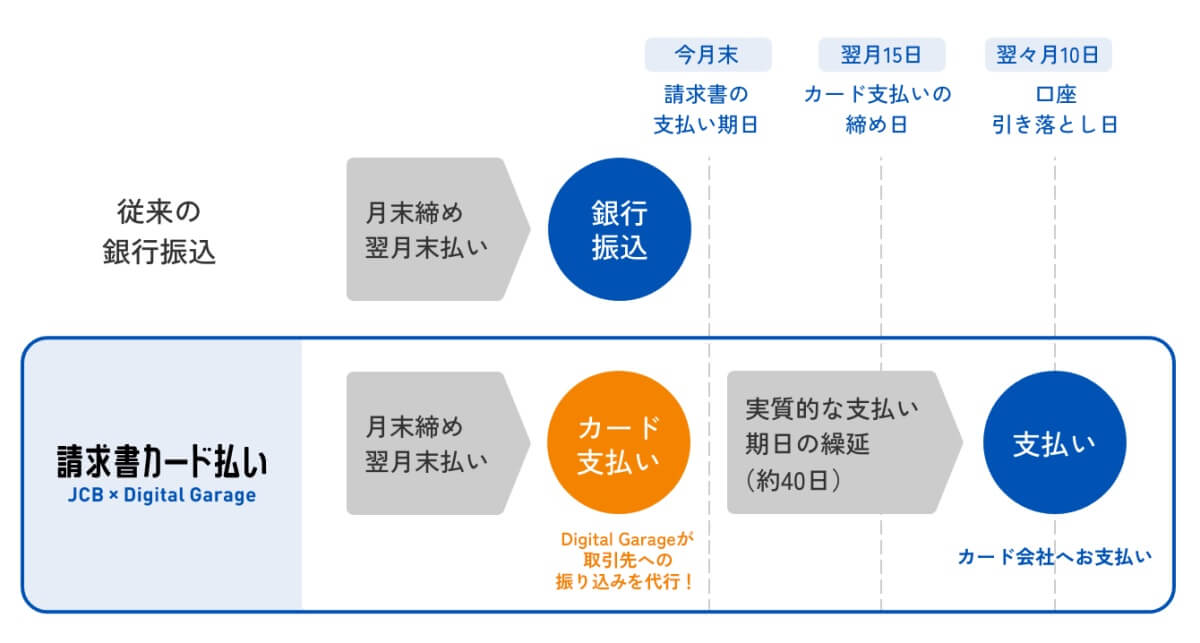

請求書カード払い

請求書カード払いは、支払い前の請求書の支払方法を銀行振込からクレジットカード決済に変更するサービスです。

サービス事業者が貴社に変わって取引先に振り込みをし、貴社は後日サービス事業者に支払います。これにより、支払いを先に持ち越すことができる仕組みです。

以下の画像がわかりやすいので貼っておきます。

(※JCBカード「請求書カード払い」の画像をお借りしました)

支払期限や手数料はサービス提供会社によって異なります。

資金繰りに余裕がどれだけ必要かを考えて、自社に最適なサービス事業者を選んでください。

請求書カード払いの注意点

請求書カード払いは、サービス提供会社によって様々なサービス名で提供されています。請求書カード払い・請求書支払い代行サービスなどのキーワードで調べてみてください。

【慎重に】要注意な資金繰り策

資金調達策の中には、実行することでまわりから「もしかしてあの会社は危ないのでは?」と思われる危険性があるものがあります(※信用不安と言います)。

信用不安の現場を熟知している信用調査会社の元・調査員としてお伝えしますが、信用不安は最悪の場合、倒産を引き起こす大変恐ろしいものです。

とくに以下の資金繰り策は信用不安を引き起こす可能性がありますので、「本当にやるべきか」「やるならいつがベストか(時期・タイミング)」を慎重に考えてください。

注意が必要な資金繰り策

- 売掛金の先取り交渉

- 支払い先延ばし交渉

- 銀行融資のリスケ

簡単に補足します。

売掛金の先取り交渉・支払い先延ばし交渉

本当に資金繰りが厳しい場合は、取引先に早めの入金や支払い先延ばしを依頼することも必要になるでしょう。

ただし、安易に打診することはおすすめしません。

交渉をした会社から情報が広まり、他の取引先が一斉に取引を取りやめる危険性もあります。

情報は銀行や信用調査会社にも伝わる可能性があるでしょう。

どうしても取引先に打診する必要があるのであれば、

- 事情に理解のある取引先から交渉をする

- 口の固い旧知の取引先に協力を依頼する

- 他の方法がダメだった時の最終手段にする

というように、慎重かつ戦略的に取り組む必要があります。

繰り返しますが、本当に先取りや先延ばしの交渉が必要か、代替手段はないか、慎重に検討してください。

必要に応じて、専門家にも相談することも検討してください。

銀行融資のリスケ

融資の変化が厳しい場合は、返済条件の変更を銀行に交渉しなければなりません。

リスケが認められれば月々の返済負担は軽減され、経営の立て直しや資金繰り改善に集中しやすくなります。

一方で、リスケにはデメリットもあります。

早期の経営改善を求められ、銀行への定期報告が必要になります。一時的に新規の借入も難しくなります。

そもそも銀行が必ずリスケに応じてくれるとは限りません。

リスケを打診するタイミングの見極めも難しいです。

最適解を得たいのであれば、ご自身だけで判断せず、専門家に相談することをおすすめします。

以上のとおり、注意して取り組むべき資金繰り策についてお話ししました。

注意して取り組むべきとお伝えしていますが、場合によっては早めに実行した方が良いケースもあります。

繰り返しとなりますが、実行可否の判断や時期・タイミングの見極めは大変難しいです。

不安な場合はお一人で悩まず、信頼できる専門家に相談してください。

最後に:資金繰りが限界だと感じているなら

- 考えられる全ての対策を試したが、資金繰りがどうにもならない

- これ以上はどう頑張っても支払いが厳しい

- 借入返済が重荷で取引先の支払いに影響が出そうだ

- このままだと資金が底をついてしまう

- すでに新規の融資や借換を断られている

ご自身では万策尽きたと感じていても、専門家に相談することで解決できるケースは少なくありません。

売上減少・赤字・債務超過・借入過多・融資審査落ち―。

このような厳しい状況でも、解決策がまだ残されている可能性があります。

実際、この記事ではお伝えしきれない専門性の高い解決策や融資制度も存在します。専門家のサポートを受けることで、利用しやすくなる制度もあります。

お一人で悩まず、まずは信頼できる専門家に相談することも検討なさってみてください。

資金繰り改善に取り組むタイミングは、早ければ早いほど有利です。時間が経つほどに、打てる手や成功の可能性が減ってしまうからです。

決断のタイミングを逃さないよう、十分ご注意ください。

本記事でご紹介した方法が、みなさまの資金繰り改善や事業の円滑な運営にお役立ていただければ幸いです。

本日も最後までお読みいただきありがとうございました。

オンライン相談

銀行融資のご相談を受け付けています。ご面談では、専門的な視点から具体的な解決策をアドバイスいたします。

ご相談内容を確認させていただき、無料または有料の初回面談や、具体的なご支援策のご案内を差し上げます。お申込みは以下よりお願いいたします。

- 売上安定のために大手の会社と取引したい

- 経営安定のために必要な時にすぐ融資を受けたい

- 事業拡大のための補助金を取りたい

このような経営者の方の役に立つ情報を週2回、朝8時頃に配信中。

多くの経営者の方を成功に導いた実績を、一部ご紹介します。

【メルマガの実績】

●信用調査会社の評価が改善し、今まで相手にされなかった大手企業から取引の声がかかるようになったスタートアップ企業。

●年間3億円の取引があるのに、代理店経由でしか取引してもらえなかった大手企業と、直接取引できるようになった20代経営者。

●銀行の融資面談でうまく話せず苦手意識があった社長が、自信を持って説明・交渉できるように。

●いつも希望額の3分の2程度しか融資してもらえなかった年商5億円の建設会社が、必要なタイミングで希望額の融資を獲得。

●どの補助金を申請しても不採択で、5回連続不採択になった経験もあるシステム会社が、初採択で2,000万円を獲得。

●なぜ審査に落ちたのかわからない状態から抜け出し、取引も資金調達も安定するようになった50代2代目経営者。

私がこれまで見てきたさまざまな企業審査の裏側と、シーン別の対策も、限定公開しています。

登録から7日間は、

取引も資金調達も上手くいく「スゴイ会社に見せる」評価戦略を教える7日間講座も配信中!

評価者の目線を知って、審査を突破し、思いどおりに取引も資金も獲得するメルマガを、ぜひお読みください。

{kind=link}